1.対象の費目範囲、部門の決定

2.診断推進体制の確立

3.生産コストの基準額と目標値の設定

4.費目別モデルの設定と優先順位の決定

5.費目別基準額と実績値の調査と改善余地の分析

6.費目別改善案の検討と評価、採否の決定

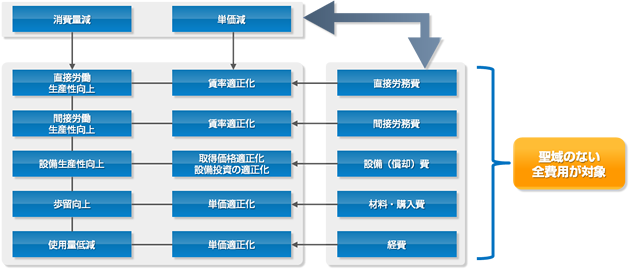

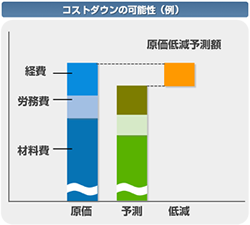

7.全社全コストのコストダウンの可能性

8.実現のためのマスタープランの作成

9.実施体制の確立と進捗及び実績管理方法の決定

Copyright©2018 JMA Consultants (Shanghai) Inc. Designed by Wanhu.沪ICP备19041687号-1

住所:上海市徐匯区宜山路425号光啓城弁公楼808室 電話:+86-21-64665642 郵便番号:200235 沪公网安备31010402002178号