生産段階の廃棄物発生量の削減は、資源生産性の向上と経済性向上を同時実現させ、モノづくり企業の社会的責任としての環境経営を大きく進展させます。その廃棄物の発生量削減を効果的に推進するための手法として、マテリアルフローコスト会計(MFCA:Material Flow Cost Accounting)が、注目を集めています。

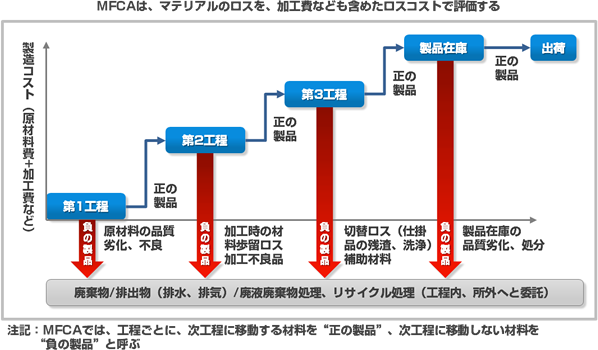

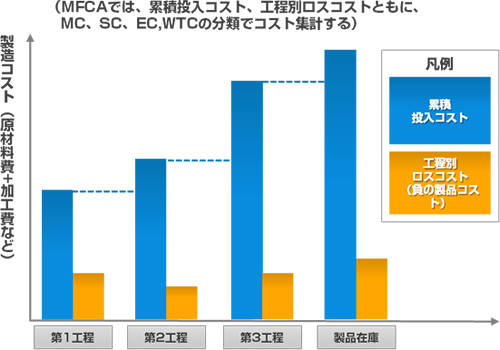

MFCAは、廃棄物になった原材料のロスの存在を“見える化”し、さらに加工費も含めたロスコストも“見える化”します。また、部門別、工程別、材料種類別に算出し、その改善を促します。

原材料のロスは「もったいない」。MFCAは、「もったいない」を“見える化”し、材料ロス削減によるコストダウンと環境経営を、強力に推進させます。

MFCAは、ロス材料のロスコストを “見える化”する

ロスになった材料には、その材料費に、ロスになるまでの工程で投入された加工費、廃棄物の処理費が加わっています。この当たり前のことが、通常の原価計算だけでは、なかなか計算、評価できません。

MFCAは、問題に気づかせ、問題解決に目覚めさせる

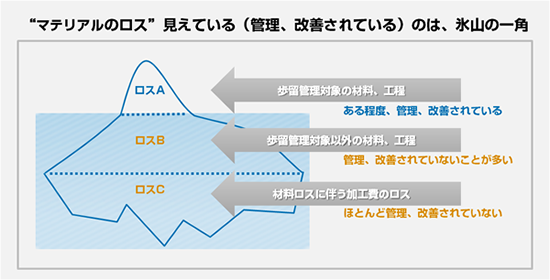

「材料歩留率や、不良率などで、ロスは管理している」としても、その管理対象の工程や材料は一部ではありませんか。管理対象外の部分に改善余地の大きい材料のロスがあることが多いのです。

MFCAは、すべての材料のロスを“見える化”し、問題に気づかせます。またMFCAを用いて、加工費も含めてロスコストを“見える化”し、またその改善効果の予測をおこなうことで、今まで不可能と思われていた改善の可能性を見いださせ、問題解決に目覚めさせます。

標準原価計算だけでは、材料ロス削減には不十分

「標準原価計算を行っているので、原価の管理、改善は大丈夫」と思っているようでしたら、原材料の使用量と原材料費の削減の余地は、結構あると思われます。標準原価計算は、標準原価との差異を管理、分析、改善するものです。材料費に関しては、標準の単価×使用量が標準原価になり、実際原価との差異を、“ロス”とみなして、管理、改善します。しかし、材料の標準使用量には、製品にならない材料も、多く含まれます。

MFCAでは、製品にならなかった材料はすべて“負の製品”であり、材料のロスをすべて明らかにします。

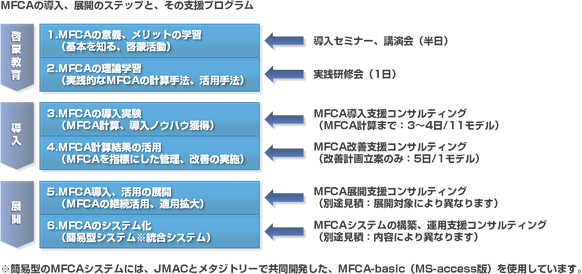

このプログラムの進め方 -Consulting Step -

Copyright©2018 JMA Consultants (Shanghai) Inc. Designed by Wanhu.沪ICP备19041687号-1

住所:上海市徐匯区宜山路425号光啓城弁公楼808室 電話:+86-21-64665642 郵便番号:200235 沪公网安备31010402002178号