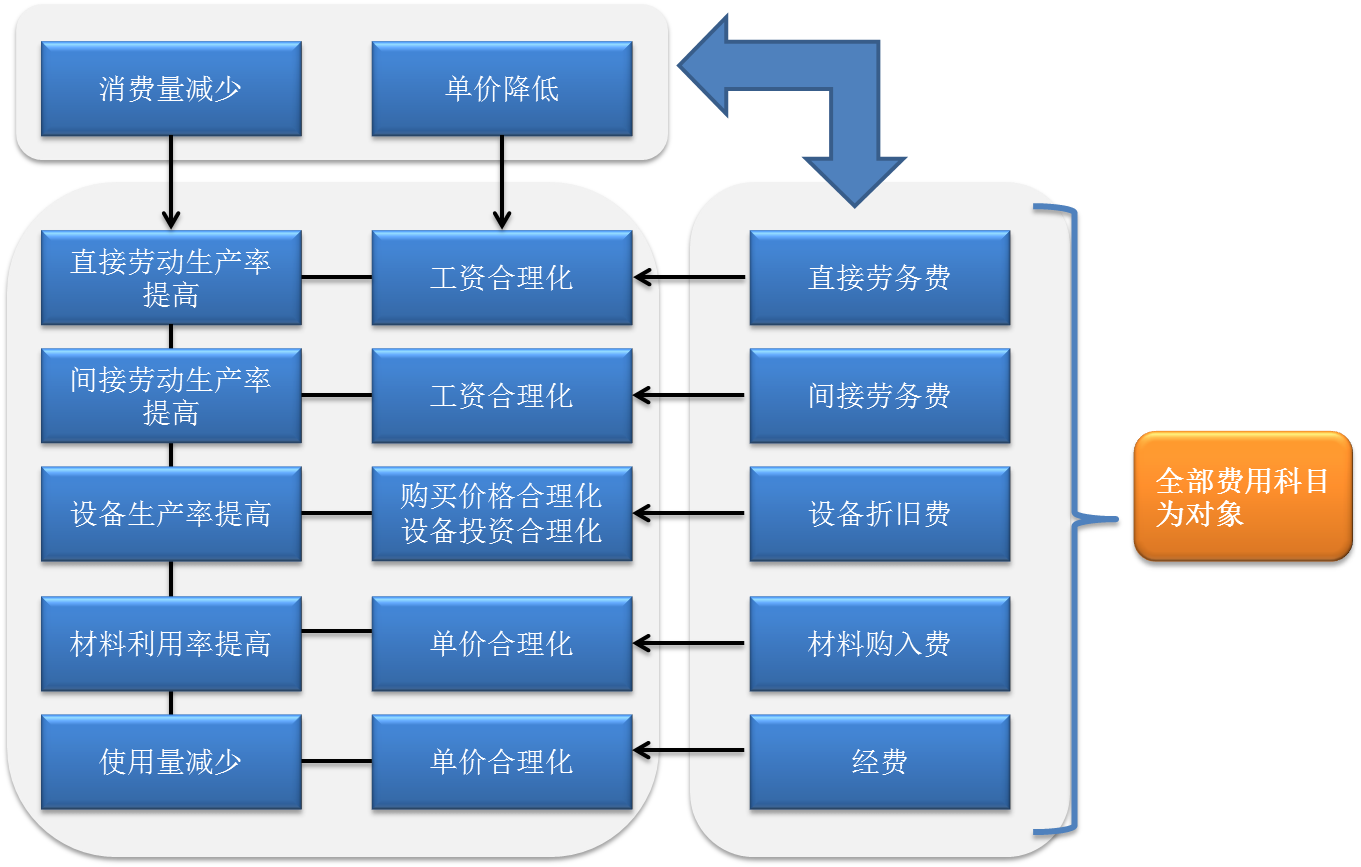

(2) 针对每项费用,以单价和使用量的试点,彻底进行诊断。

(3) 与贵司一同制定具切实可行的降本方案。

1.决定对象科目范围和部门

2.确立诊断推进体制

3.生产成本的基准金额以及目标值的缺点

4.设定分科目样板,确定优先顺序

5.调查分科目的基准金额,分析改善余地

6.探讨和评价不同科目的改善方案,决定是否采用

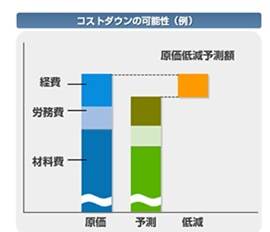

7.分析全公司全部成本的降本可能性

8.制定实施综合计划

9.确立实施体制和进程管理的方法

Copyright © 2018 捷劢克日能咨询(上海)有限公司, All Rights Reserved. Designed by Wanhu. 沪ICP备19041687号-1

地址:上海市徐汇区宜山路425号光启城办公楼808室 电话:021-6466-5642 邮编:200235 沪公网安备31010402002178号