在这样的环境中,企业所需要的不单单是个别产品的降本,而是从成本体制进行深入的变革。改变成本体制,并不是为了缓解一时之痛而进行大幅裁员,而是要从成本发生的原因入手、彻底进行变革。

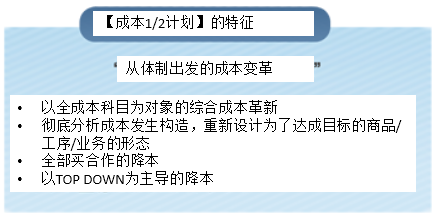

成本减半项目是以从体制出发的成本变革为目的的成本革新活动。其基本思考方式就是,在实现固定费和变动费最低成本的同时,应对市场变化,使企业时刻保持成本竞争力。并借此实现企业稳固的成本体制。

固定费/变动费削减的【双向行动】

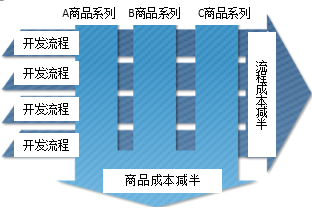

在成本减半项目当中,为了实现从体制出发的成本革新,需要实施多元设计来从根本上降低总成本。对于商品/商品系列的变动成本而言,流程成本减半和商品成本减半同时实施,以图降低总成本。

从降低成本到开发成本

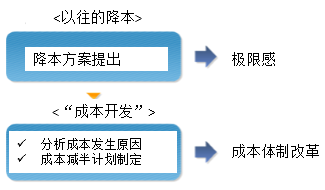

很多企业中,经常使用的成本减低方案提出的方式已经碰到瓶颈。

在成本减半项目当中,不是单纯的找出降本想法,而是应该首先分析在那里,怎么样,为什么发生了这些成本。也就是说,彻底分析成本发生的原因。这些原因不得到改变,成本体制就无法改变。明确了成本发生原因之后,制定达成成本目标的计划。

Copyright © 2018 捷劢克日能咨询(上海)有限公司, All Rights Reserved. Designed by Wanhu. 沪ICP备19041687号-1

地址:上海市徐汇区宜山路425号光启城办公楼808室 电话:021-6466-5642 邮编:200235 沪公网安备31010402002178号