削减由生产造成的废弃物数量,能同时提升资源利用率与经济性,也有利于制造型企业提升环境经营来实现企业社会责任。为了更有效地削减废弃物的数量,物料流量成本会计(即MFCA: Material Flow Cost Accounting )作为一种手法越来越受到欢迎

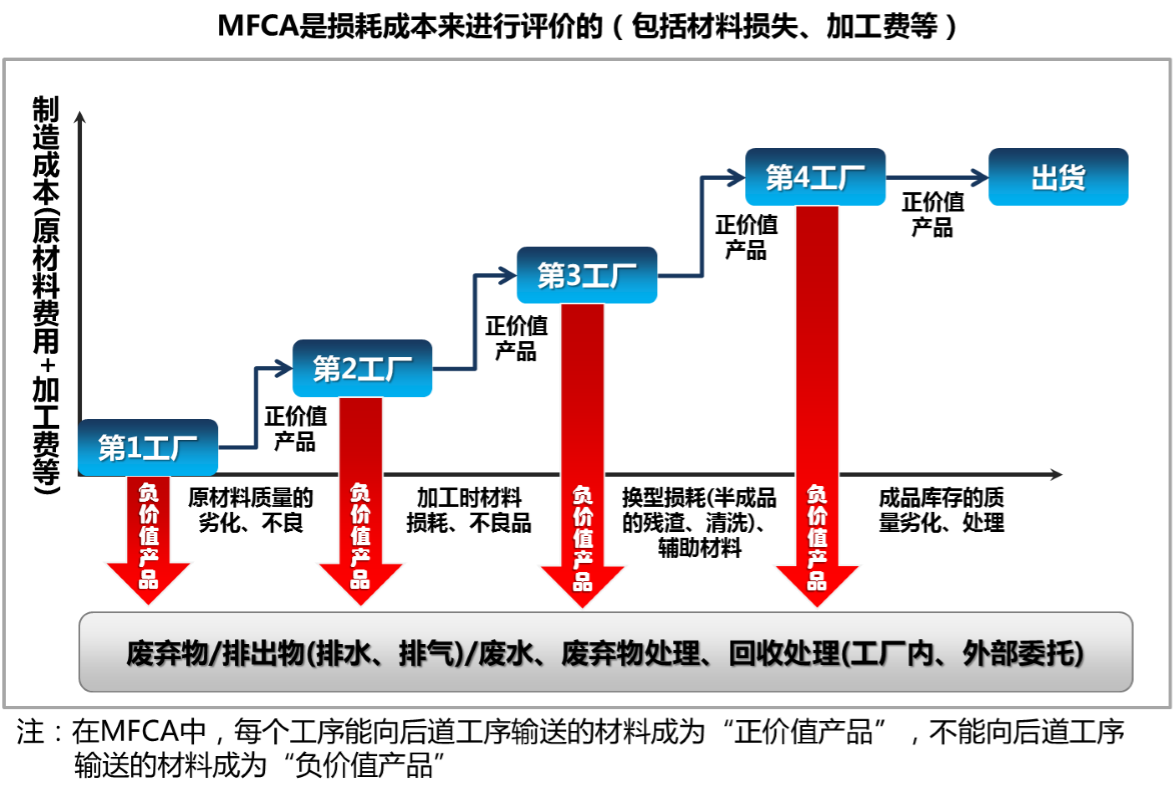

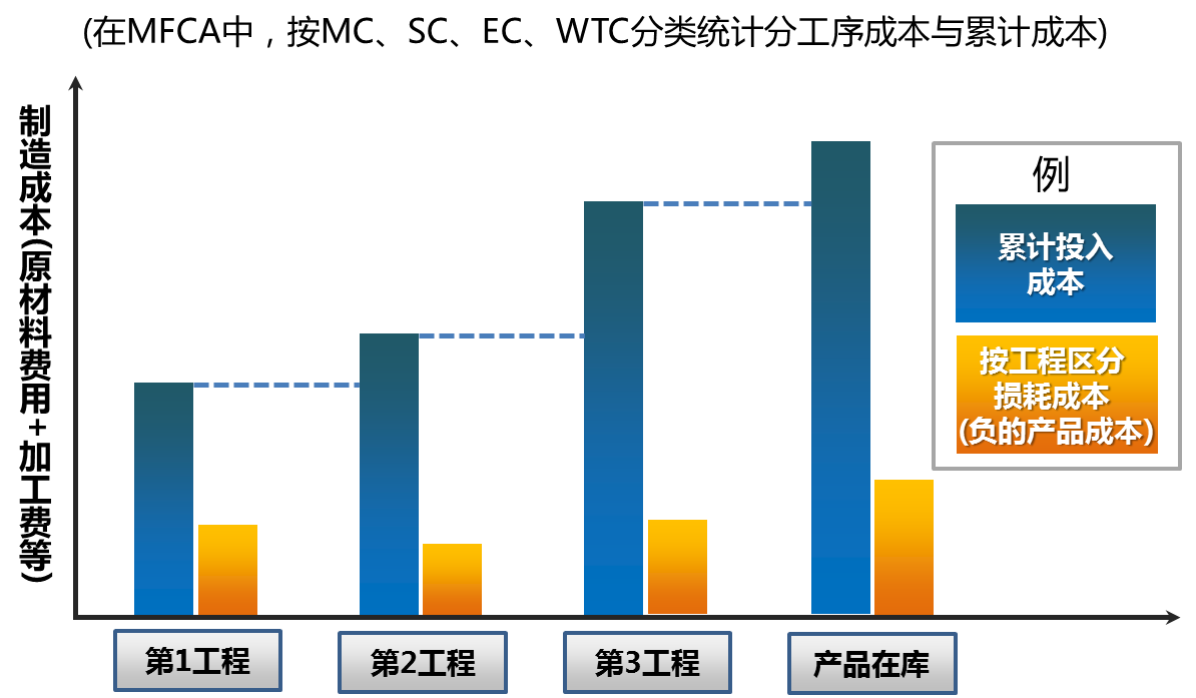

MFCA可以使由废弃物造成的原材料损耗显现化,尤其是将包含加工费的成本损耗显现出来。按照部门、工序、材料种类对损耗实施分类统计,从而促进改善。

毫无疑问,原材料损耗是「浪费」。而MFCA正是将「浪费」显现化,通过削减材料损耗来降低企业成本,从而改善环境经营的管理手法。

MFCA:将由材料损耗造成的成本损失显现化

所谓材料损耗费用,是指到造成材料损耗的工序为止,所投入的加工费、废弃物处理费等费用的总和。而当前大多数企业所采用的,通过单纯成本计算是无法有效评价材料损耗费用的。

在材料单价大幅上涨的时代,多品种小批次化成为主流。该生产方式使材料费用膨胀的同时,有必要重新考量制造方法与削减材料费用,而MFCA正是将由材料损耗所造成的成本损失显现化的有效手法。

MFCA:以发现问题、问题解决为指向

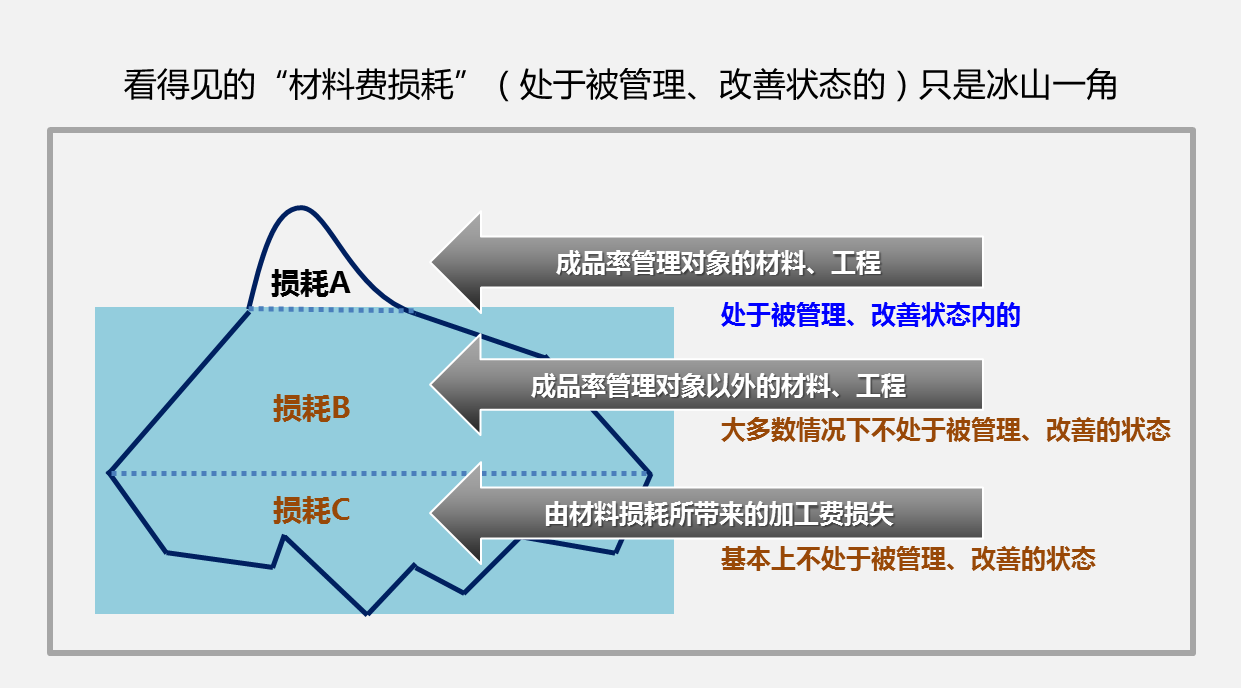

「对于材料利用率、不良率中所涉及到的损耗,已经处于被管理的状态」但即使处于这样的管理状态,其管理对象也仅仅是工序与材料的一部分。管理对象以外的材料损耗也存在非常大的改善余地,这种情况并不鲜见。MFCA首先将全部的材料损耗显现化,使问题能够被识别;然后使用MFCA将包含成本损耗的加工费显现化,预测其改善效果,从而看到从前不可能认识到的改善可能性,进而最终将问题解决。

仅使用标准成本计算,是无法充分削减材料损耗的

「实行标准成本计算的话,成本管理、改善大体上没问题了吧」有这样想法的企业很多。原材料的使用量与材料费的削减余地其实很大。而标准成本计算,是首先分析实际成本与标准成本的差异,在此基础上进行管理、分析与改善。换言之,用标准单价乘以使用量得到标准成本,其与实际成本的差异即为损耗,以此为基础实施管理与改善。然而,材料的标准使用量中含有很多最终不会构成成品的材料。

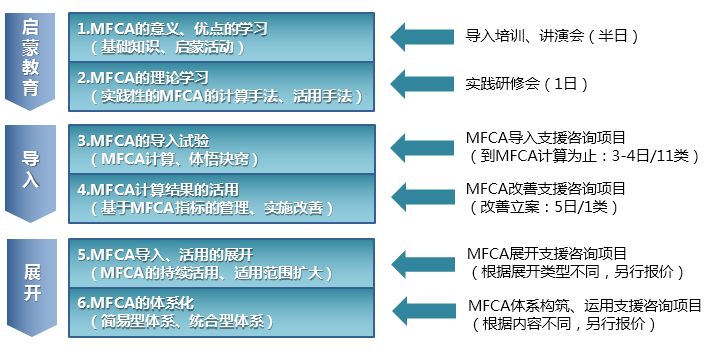

项目推进方法

Copyright © 2018 捷劢克日能咨询(上海)有限公司, All Rights Reserved. Designed by Wanhu. 沪ICP备19041687号-1

地址:上海市徐汇区宜山路425号光启城办公楼808室 电话:021-6466-5642 邮编:200235 沪公网安备31010402002178号